皆さんこんにちは。

受験ドクター講師の勝山利信です。

今回は、前回に引き続き問題対応力upのために売買損益についてお話しします。

前回は、物を売る人の立場になって考えてみよう!ということで仕入れ値や原価、定価、利益、損失といった、普段はあまり使わない言葉について、要素の関係性をきちんと理解して目的に合わせて計算の流れを組み立てましょう、というお話しをしました。

それでは、個数の要素も登場する発展的な問題にチャレンジしてみましょう!

1個100円のりんごを200個仕入れました。くさっていた何個かのりんごは捨てて、残りのりんごに3割の利益を見込んで定価をつけて売ったところ全て売れました。その結果、4050円の利益になりました。このとき、くさっていたりんごは何個か求めなさい。

さて、どこから手をつけていきましょうか?まずは、与えられる条件から意味のある計算ができるところはないか探しましょう。

仕入れ値 100×200=20000円

定価 100×(1+0.3)=130円

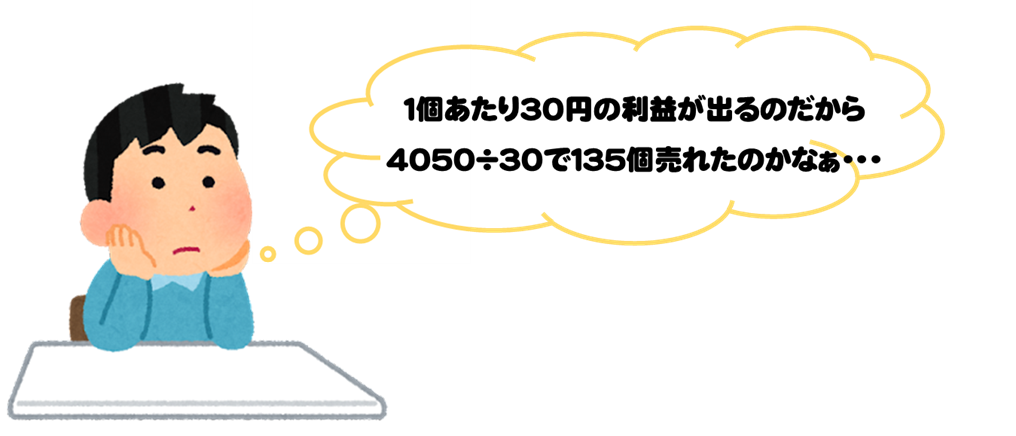

この二つは与えられた条件から計算できます。あとは利益4050円の使い方ですが、してはいけない計算について先にお話ししておきます。

一見良さそうに見えますが、りんごが135個売れたのであれば、売り上げが130×135=17550円となり仕入れ値よりも手元に残るお金が少なくなってしまいますね・・・。

くさって捨ててしまったりんごにも仕入れるときに1個あたり100円かかっていますから、その分の金額が先ほどの考え方の中には入っていません!でも、その個数が分からなくて困っているわけです。

そこで、利益のもともとの意味を考えてみましょう!利益は仕入れ値と売り上げの差で、売り上げの方が大きいときに生まれます。ですので、今回の利益の使い方は次のようになります。

売り上げ-仕入れ値=利益 ⇒ 仕入れ値+利益=売り上げ

売り上げ 20000+4050=24050円

あとは仕上げの計算です。

売れた個数 24050÷130=185個

くさっていた個数 200−185=15個

このように、個数の要素が加わると与えられる状況の幅がぐっと広がるので、より正しく計算の流れを組み立てる必要が出てきます。そのために、要素の関係性をしっかりと理解しましょう!

では次の問題です。

1個100円のりんごを何個か仕入れ、2割の利益を見込んで定価をつけて売りました。残り30個になったところで、残りを40円引きで売ったら全て売れました。その結果、4800円の利益になりました。このとき、仕入れたりんごは何個か求めなさい。

定価は100×(1+0.2)=120円と求められますが、何個仕入れたかが分からないので、最初に仕入れ値を出しておくことができなくなりました。先ほどとは計算の流れが異なるようです・・・。

ここでポイントとなる考え方は他の様々な問題でも必要とされる考え方で、仮の話をして状況をシンプルにすると考えると解き進めることができます!

この問題が複雑になるのは、お話しの後半でりんごの値下げをしているからです。では、もし仮に値下げをしなかったとしたら・・・。30個のりんごが40円引きされずに売れたのであれば30×40=1200より、売り上げが1200円増え、利益も1200円増えることになります。

全て定価で売った場合の利益 4800+1200=6000円

仕入れた個数 6000÷(120−100)=300個

仕入れた個数を正しく計算することができました!

比の要素も含めたようなさらに発展的な問題もありますが、まずは割合の分野としての売買損益の問題について、個数の要素を含むやや複雑な問題への対応力をつけることから土台を固めていきましょう。

目指せ問題対応力UP!

それでは、またお会いしましょう!