みなさん、こんにちは。受験ドクターの亀井章三です。

今回は「売買損益の問題」についてです。

たくさん仕入れて、定価をつけて売ったけど売れ残りが出て、

値下げしたけどやっぱり売れ残って、結局利益は〇〇円でした。

こんなふうに文章で書くととても面倒くさい感じがして、どう解いて

いけばよいかがわからなくなります。

そこで、今回は売買損益の本質を説明し、効果的な解き方を説明

してまいります。

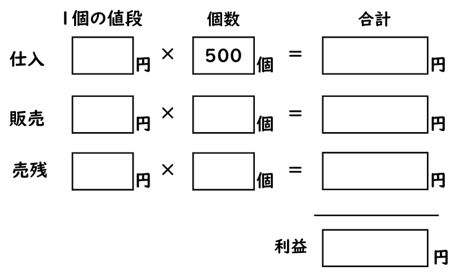

売買は3つの段階に分けられます。

①仕入れ→②販売→③利益の計算

実際の商売では例外も出てきますが、算数の問題ではまずこの順番で

話が進んでいきます。

したがって、この流れにしたがって値段や個数を記録していくだけで

問題文をまとめることができるわけです。

それは、「おこづかい帳」「家計簿」「決算書」をつけていくことと同じ作業です。

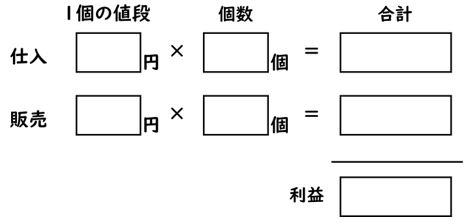

一番シンプルなケースは次のような枠を常に書くことです。

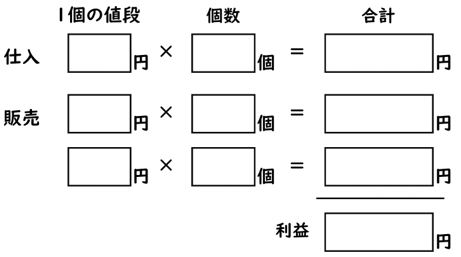

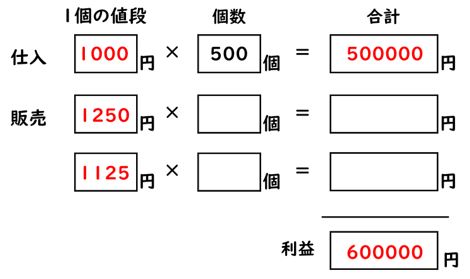

値下げした場合は

のように、販売の列を一つ増やせばOK。

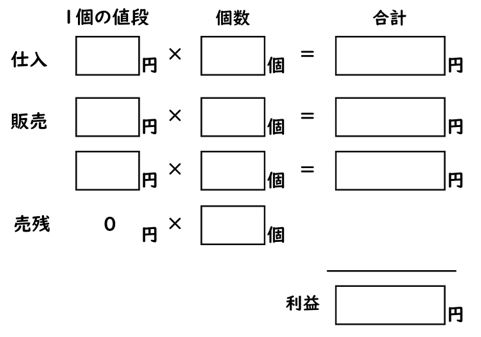

売れ残りが出た場合は、

として、売れ残り=0円で販売=売り上げなし、と考えます。

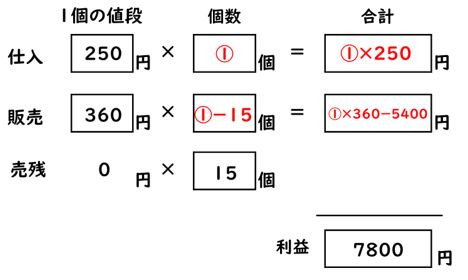

具体的に問題を使って、この図の描き方を説明いたします。

で売ると、15個こわれて売れなかったとしても7800円の利益があります。

コップを何個仕入れましたか。

この問題を先ほどの図にあてはめると下のようになります。

わからないのは個数についてです。聞かれているのが仕入れた個数なので

仕入れた個数を①とおいて、進めていきます。

そうすると、利益が7800円となったことから、

①×360-5400-①×250=7800 となり、

①×(360-250)-5400=7800

①×110=5400+7800

①=13200÷110=120個 と求められます。

このように解法の型を決めていくことは重要です。

型が決まっているからこそ、計算に集中することもできるわけです。

そして売買損益ではもう一つ大切なことがあります。

それは、出てこない単位の数は勝手に決めてよし!という作戦です。

こちらも問題を使って説明いたします。

つけて売りましたが、何個か売れ残りました。そこで、定価の1割引き

にして残り全部を売ったところ、利益は仕入れ値の合計の2割になりました。

定価の1割引きで売った個数は何個ですか。

この問題文を型にあてはめると下のようになります。

見事にスカスカです。値段に関する具体的な数値がなく、2割5分増し

や1割引きといった割合だけが書かれています。

そこで出てこない単位の数は勝手に決めてよし!です。

仕入れ値を勝手に決めちゃいましょう。①ではなく、計算しやすい1000円

にしてしまうということです。そうすると一気に枠が埋まります。

あとは販売した分についての「つるかめ算」になります。

1250×500=625000

625000-600000=25000

25000÷(1250-1125)=200

答えは200個になります。

いかがでしたか。やっかいな売買損益も決まったことを行うだけ

で確実に解ける問題になります。ぜひ参考にしてください。